Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

![]()

bwp@ 43 - Dezember 2022

Digitale Arbeitsprozesse als Lernräume für Aus- und Weiterbildung

Hrsg.: , , &

Implikationen der Digitalisierung für die Didaktik des Rechnungswesens – konzeptionelle Überlegungen und Vorstellung eines Learning Cockpits

Die zunehmende Digitalisierung verändert sowohl Arbeitsmittel und Methoden als auch Berufsbilder und Tätigkeitsbereiche. Speziell das Rechnungswesen und damit auch der Rechnungswesenunterricht sind durch veränderte Arbeitsrealitäten mit der Digitalisierung von Arbeitsprozessen und der Integration neuer Technologien konfrontiert. Deshalb sind bestehende didaktische Konzepte für den Rechnungswesenunterricht zu prüfen. Es ist zu klären, inwieweit sie den veränderten Ansprüchen beispielsweise im Bereich Prozessorientierung gerecht werden und den Aufbau beruflicher Handlungskompetenz adäquat unterstützen. Aus diesem Anlass entwickelt dieser Beitrag in ersten konzeptuellen Überlegungen einen Vorschlag für einen digitalisierungsorientierten Rechnungswesenunterricht. Vorgestellt wird ein Learning Cockpit, das (fach-)didaktische Gestaltungsprinzipien zur Handlungs- und Prozessorientierung, der Situated Cognition-Theorie und der Mediendidaktik mit Erkenntnissen zu Digitalisierungsentwicklungen im Rechnungswesen integriert. Im Unterricht kann das Learning Cockpit im Sinne des wirtschaftsinstrumentellen Rechnungswesens implementiert werden, um reale Vorgänge, Prozesse, digitale Technologien sowie Beleg- und Kontenlogik lernförderlich aufeinander zu beziehen.

Implications of digitalization for accounting didactics – Conceptual considerations and presentation of a Learning Cockpit

The increasing digitalization is changing everything from work equipment and methods to occupational fields. Especially the area of accounting and thus accounting education are confronted with the digitalization of business processes and the integration of new technologies. Hence, existing didactical concepts for accounting education require examination to determine if they meet changing demands, e.g. process orientation or the promotion of vocational action competences. Against this background, this paper develops initial conceptual considerations for digitalized accounting education. A Learning Cockpit is presented that integrates didactical design principles like activity and process orientation, situated cognition theory and media didactics with current findings on digitalization in accounting. In practice, the Learning Cockpit can be implemented in lessons that follow process-oriented accounting, embedding real actions and processes, digital technologies and account logic in a manner that supports learning.

1 Einleitung

Um das normative Ziel der beruflichen Bildung im deutschsprachigen Raum – den Erwerb der beruflichen Handlungskompetenz – zu erreichen, sollen kompetenzorientierte Lehr-Lern-Prozesse an den Lernorten der dualen Ausbildung Lernende dazu befähigen, den beruflichen Anforderungen entsprechend zu handeln (vgl. Kultusministerkonferenz 2021, 15). Dabei sind die beruflichen Anforderungen kontinuierlichen Veränderungen ausgesetzt, die sich aus verschiedenen gesellschaftlichen Entwicklungen ergeben. Beispielsweise verändert die Digitalisierung nicht nur Arbeitsmittel und Arbeitsmethoden, sondern auch Berufsbilder und Tätigkeitsbereiche. Insbesondere der Bereich des Rechnungswesens ist mit der Digitalisierung von Arbeitsprozessen und der Integration neuer Technologien konfrontiert, was wiederum zu veränderten Arbeitsrealitäten führt (vgl. Jordanski 2020, 79f.).

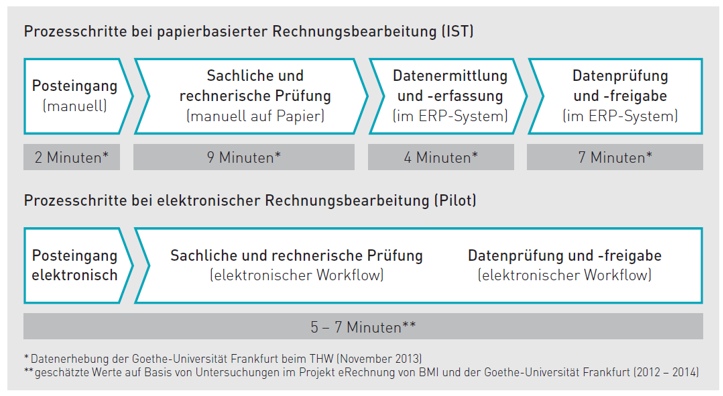

Durch die Digitalisierung verändern sich zunehmend betriebliche Abläufe und damit auch die Arbeitsprozesse (vgl. Berding/Jahncke/Slopinski 2020, 3f.). Zu den wesentlichen Treibern dieser Veränderungen zählen insbesondere die Steigerung der Effizienz und Effektivität wirtschaftlicher Handlungen (vgl. Pargmann et al. im Review). Dies lässt sich exemplarisch am folgenden Prozess der elektronischen Rechnungsbearbeitung (vgl. Bernius/Kreuzer 2014, 39) verdeutlichen: Abbildung 1 veranschaulicht das Einsparpotenzial bei den zeitlichen Ressourcen, die in der Folge für andere Tätigkeiten frei werden.

Abbildung 1: Vergleich Bearbeitungsdauer Papierrechnung versus eRechnung (Bernius/Kreuzer 2014, 39)

Abbildung 1: Vergleich Bearbeitungsdauer Papierrechnung versus eRechnung (Bernius/Kreuzer 2014, 39)

Ganz allgemein führt die Digitalisierung dazu, dass eine ganze Reihe bislang manuell durchgeführter Tätigkeiten (z. B. die Erfassung und Buchung von Geschäftsvorfällen) zunehmend digitalisiert und damit automatisiert werden. In der Folge nimmt die Menge der durchzuführenden manuellen Tätigkeiten ab, während die Steuerungs- und Überwachungsprozesse sowie die Analyse und Interpretation von finanziellen Daten einen höheren Anteil an allen durchzuführenden Tätigkeiten einnehmen (vgl. Klein/Küst 2020, 86f.; Jordanski 2020, 65ff.). Tätigkeiten und veränderte Rahmenbedingungen implizieren, dass bestehende didaktische Konzepte für den Rechnungswesenunterricht (vgl. z. B. Preiß/Tramm 1996; Minnameier/Link 2010; Dolzanski 2013; Rückwart 2009; Goldbach 2010; Butze 1936) daraufhin geprüft werden müssen, ob eine Anpassung notwendig ist, damit sie weiterhin das Erreichen beruflicher Handlungskompetenz sicherstellen.

Der Rechnungswesenunterricht dient nicht nur der Ausbildung von Beschäftigen in Finanzabteilungen, sondern das Rechnungswesen stellt gleichzeitig ein zentrales Mittel zur Förderung des grundlegenden Verständnisses unternehmerischer Prozesse und des individuellen Bilds wirtschaftlicher Abläufe dar (vgl. Preiß 1999, 16f.). Daher ist es nicht überraschend, dass Lernfelder mit Schwerpunkten in unternehmerischer (finanzieller) Steuerung und Kontrolle einen vergleichsweise großen Raum in den Curricula verschiedener wirtschaftlich-verwaltender Berufe einnehmen (vgl. Brötz et al. 2015, 93ff.). Gleichwohl zeigt sich bereits an den Veröffentlichungsjahren zu digitalisierten Prozessen und Tools im Rechnungswesen, dass eine Aktualisierung der didaktischen Ansätze im Rechnungswesenunterricht sinnvoll erscheint, da viele Technologien, die aktuell tiefgreifend die Prozesse im Unternehmen und im Rechnungswesen verändern, bei der Entwicklung der didaktischen Ansätze noch nicht verfügbar waren und erst aktuell zunehmend in den Alltag der Unternehmen einfließen.

Der vorliegende Beitrag verfolgt das Ziel, die veränderten Tätigkeiten im Rechnungswesen durch digitale Technologien zu skizzieren und erste Implikationen für die Weiterentwicklung didaktischer Konzepte für den Rechnungswesenunterricht abzuleiten. Ausgangspunkt für die Entwicklungsarbeiten stellen die zu erwartenden neuen Tätigkeiten und ihre Anordnung in digitalisierten Prozessen dar. Diese werden in Kapitel 2 auf der Grundlage eines Reviews fachwissenschaftlicher Texte zur Digitalisierung im Rechnungswesen erarbeitet und systematisiert. In Kapitel 3 werden Situated Cognition, Handlungsorientierung und Geschäftsprozessorientierung als Bezugstheorien bzw. als didaktischer Rahmen ausgewählt, begründet und erste Implikationen für das neue Konzept abgeleitet. Diese werden in Kapitel 4 um weitere Implikationen aus dem aktuellen Forschungsstand zur Mediendidaktik ergänzt. Kapitel 5 führt die Überlegungen zusammen und Kapitel 6 veranschaulicht die konkrete Umsetzung der Implikationen anhand eines in den Rechnungswesenunterricht zu integrierenden Learning Cockpits. Abschließend folgt in Kapitel 7 ein Fazit mit einer Reflexion des Vorgehens und einem Ausblick.

2 Digitalisierung im Rechnungswesen als Ausgangspunkt

Die Digitalisierung beeinflusst die Anforderungen an Auszubildende im Rechnungswesen auf zwei Arten: einerseits hinsichtlich der Technologien, die in den beruflichen Handlungen als Werkzeuge verwendet werden, andererseits hinsichtlich der konkreten Inhalte, die sich durch die Digitalisierung von Arbeits- und Geschäftsprozessen verändern.

Das analoge Rechnungswesen, d. h. das Rechnungswesen mit geringem Einsatz elektronischer bzw. digitaler Technologien, zeichnet sich durch eine hohe Menge an Aktivitäten aus, die der Erfassung von Informationen über Geschäftsvorfälle dient. Diese sind häufig verbunden mit einem hohen Anteil manueller Weiterverarbeitungstätigkeiten (z. B. die Durchführung von Berechnungen oder die Gruppierung von Daten) (vgl. Klein/Küst 2020, 88f.). Der Fokus liegt vor allem auf der Dokumentation laufender Geschäftsvorfälle. Hierzu passt auch das didaktische Bild des praktischen Buchhalters bzw. der praktischen Buchhalterin (vgl. Reinisch 1996, 54ff., 2005), das den Fokus auf eine möglichst fehlerfreie und effiziente Erfassung von Informationen legt (vgl. Berding/Jahncke/Slopinski 2020, 1f.). Erst sekundär trug der Rechnungswesenunterricht zu einem ganzheitlichen Verständnis wirtschaftlicher und kaufmännischer Zusammenhänge bei.

Digitale Technologien automatisieren hingegen eine Vielzahl der dokumentierenden Tätigkeiten, sodass die Prüfung, Weiterverarbeitung und Interpretation einen größeren Anteil an den Tätigkeiten im Rechnungswesen einnehmen. Dies korrespondiert eher mit dem didaktischen Leitbild des denkenden Buchhalters bzw. der denkenden Buchhalterin (vgl. Reinisch 1996, 61ff.; Reinusch 2005), weil für die Bearbeitung und Steuerung der Geschäftsprozesse ein Verständnis für ökonomische Zusammenhänge an Bedeutung gewinnt.

Tatsächlich weisen nicht alle beruflichen Tätigkeiten im Rechnungswesen die gleichen Charakteristika auf. Zur Beschreibung unterschiedlicher Qualitäten von Tätigkeiten und Aktivitäten können nach Spitz‐Oener (2006, 243) und Aepli et al. (2017, 41) fünf Hauptkategorien herangezogen werden:

- manuelle Routinetätigkeiten (z. B. Belege sortieren, Stammdaten erfassen)

- kognitive Routinetätigkeiten (z. B. Um- und Korrekturbuchungen durchführen, Zahlungsverkehr abwickeln)

- analytische Nicht-Routinetätigkeiten (z. B. Plausibilitätsprüfungen durchführen, Kennzahlen aufbereiten und interpretieren)

- manuelle Nicht-Routinetätigkeiten (z. B. Schnittstellen einrichten, Updates einpflegen)

- interaktive Nicht-Routinetätigkeiten (z. B. Zahlungskonditionen nachverhandeln, mit der Steuerberatungskanzlei kommunizieren)

Aufgrund der technologischen Entwicklungen sowie der zunehmenden Automatisierung von Prozessen lassen sich der Kategorisierung basierend auf Dengler/Matthes (2018) außerdem automatisierte Routinetätigkeiten (z. B. Rechnungsmerkmale mittels Optical Character Recognition (OCR) auslesen) hinzufügen. Mit der Ergänzung dieser sechsten Kategorie soll das gesamte Spektrum potenziell anfallender Tätigkeiten abgebildet werden.

Die durch die Digitalisierung induzierten Veränderungen von Tätigkeiten und Kompetenzen im Rechnungswesen und Controlling haben Pargmann et al. (im Review) in einem Literaturreview analysiert. Als Referenzpunkt für die Wirtschaftspädagogik wurde dabei die Diskussion in der Fachwissenschaft in den Jahren 2000 bis 2020 fokussiert. Im Zuge des systematischen Reviews wurden 70 relevante deutsch- und englischsprachige Publikationen identifiziert und nach den Prinzipien der qualitativen Inhaltsanalyse (vgl. Kuckartz 2018) mit dem Softwarepaket MAXQDA 2020 ausgewertet. Die Kodierung erfolgte anhand der folgenden Hauptkategorien mit verschiedenen Unterkategorien: Publikationsinformationen (z. B. Publikationsart, Jahr), inhaltliche Schwerpunkte (z. B. Schnittstellen, Technologien), Tätigkeiten im Rechnungswesen (z. B. Finanzbuchhaltung, Controlling), Kompetenzanforderungen (z. B. Fach-/Methodenkompetenzen), Vorteile vs. Nachteile der Digitalisierung (z. B. Chancen, Risken) und Digitalisierungsgrad (Substitution, Prozessänderung, Innovation). Der Großteil der 3.558 Codierungen entfällt auf die inhaltlichen Schwerpunkte (1.376 Codes), wenn beispielsweise der Einsatz von Technologien (wie Big Data oder Robotic Process Automation), die Entwicklung des digitalen Rechnungswesens oder Implikationen für die Ausbildung diskutiert werden (vgl. Riebenbauer/Berding/Holtsch 2022, 200f.). Mit Blick auf relevante Aktivitäten in den Bereichen des Rechnungswesens fasst Abbildung 2 für diesen Beitrag zentrale Ergebnisse zusammen.

Abbildung 2: Relevante Tätigkeiten in verschiedenen Bereichen des Rechnungswesens

Abbildung 2: Relevante Tätigkeiten in verschiedenen Bereichen des Rechnungswesens

Abbildung 2 zeigt zunächst, dass vor allem die Finanzbuchhaltung und die Bilanzierung von der Automatisierung betroffen sind, sodass es hier zu einem entsprechend hohen Anteil an Substitution menschlicher Tätigkeiten durch automatisierte digitale Prozesse kommt. Dieser Anteil ist für die Finanzbuchhaltung am höchsten, also genau in dem Bereich, der traditionell stark im Rechnungswesenunterricht und in der Literatur zur Rechnungswesendidaktik bearbeitet wird (vgl. Preiß/Tramm 1996; Dolzanski 2013; Rückwart 2009; Butze 1936). Zweitens wird deutlich, dass es neben der Substitution vor allem zu Veränderungen in den Prozessen kommt, wie sie bereits exemplarisch zu Beginn dieses Beitrages dargestellt wurden. Dies bedeutet, dass sich der Teil, der nicht substituiert wird, verändert. Drittens ist zu erkennen, dass insbesondere im Bereich der Bilanzierung und des Controllings Nicht-Routinetätigkeiten gefordert werden, während manuelle Routinetätigkeiten zwar weiterhin für die Finanzbuchhaltung von Bedeutung sein werden, allerdings in geringerem Maße, als noch im analogen Rechnungswesen.

Die Substitution von Tätigkeiten und die Art der Tätigkeit hängen eng zusammen. So dürfte der Anteil der Routinetätigkeiten in Zukunft generell sinken, da diese vermehrt durch Technologien übernommen werden. Im Bereich der Buchhaltung werden beispielsweise manuelle und kognitive Routinetätigkeiten vermehrt automatisiert und computerisiert (vgl. Appelfeller/Feldmann 2018; Jordanski 2020; Bayerl/Krippner/Sikora 2020; Menges 2012; Tanner/Wölfle 2005). Auf diese Weise kann die Automatisierung der Rechnungseingangsbearbeitung beispielsweise personelle Einsparungen von durchschnittlich 25% mit sich bringen, die wiederum in Bereichen genutzt werden können, in denen eine größere Wertschöpfung möglich ist (vgl. für eine Übersicht Smeets/Erhard/Kaußler 2019, 22f.). In der Folge steigt der Anteil jener Tätigkeiten, die sich durch Nicht-Routine auszeichnen.

Der neue Umfang und die Zusammensetzung der Tätigkeiten ist dabei ein unmittelbares Resultat der eingesetzten Technologien. Hier zeigt das Literaturreview, dass sich keine Konzentration auf eine bestimmte Technologie feststellen lässt, sondern eine Vielzahl an digitalen Werkzeugen zum Einsatz kommen (vgl. ‚Andere‘ in Abbildung 3). Gleichzeitig zeichnet sich aber auch ab, dass Big Data, Robotic Process Automation (RPA) und der Einsatz von künstlicher Intelligenz (KI) wichtige übergeordnete Technologien repräsentieren.

Abbildung 3: Häufigkeit der angeführten Technologien

Abbildung 3: Häufigkeit der angeführten Technologien

Konkret bedeutet dies, dass Beschäftigte und Lernende im Rechnungswesen zukünftig vermehrt fachliche, methodische und informationstechnologische Kompetenzen verbinden und mit variierenden Daten umgehen müssen. Während Spraakman et al. (2015, 403) Kenntnisse mit Textverarbeitungs-, Tabellenkalkulations-, Präsentations- und E-Mail-Software sowie ERP-Systemen als notwendig identifizieren, werden auf allgemeinerer Ebene IT-Kompetenzen und, spezieller, Kenntnisse in einer Programmiersprache (vgl. Trachsel/Bitterli 2020, 199; Klein/Küst 2020, 88), in Statistikprogrammen (vgl. Bär et al. 2019, 46), Datenbanken (vgl. Heupel/Lange 2019, 217; Jonen 2020, 367), bei der Überwachung von und Auseinandersetzung mit RPA und KI-Algorithmen (vgl. Hmyzo/Muzzu 2020, 102f.; Klein/Küst 2020, 90) sowie technisches Verständnis (vgl. Appelfeller/Feldmann 2018, 64) benannt. Jordanski (2020, 75) zufolge ist auch das Verständnis für digitale Abläufe und Geschäftsprozesse notwendig, um kompetent die digitalisierte Arbeitswelt navigieren zu können. Technologieübergreifende Recherche- und Analysefähigkeiten und ein ausgeprägtes Datenverständnis gehören ebenfalls dazu, um die komplexen Tätigkeiten ausführen zu können, die, wie im Review deutlich wurde, einen wachsenden Anteil der Arbeitsaufgaben im Rechnungswesen und Controlling einnehmen (vgl. Pargmann et al. im Review).

Die am Beispiel des Rechnungswesens skizzierten Veränderungen zeigen zusammengefasst auf, dass das Modell der beruflichen Handlungskompetenz in Zukunft stärker digitalen Kompetenzen Rechnung tragen müsste (vgl. Pargmann et al. im Review). Digitale Kompetenz lässt sich allgemein beispielsweise entlang der Facetten aus dem digital competence framework for citizens (Carretero/Vuorikari/Punie 2017) beschreiben. Facetten digitaler Kompetenz zeigen sich beispielsweise über die Anwendung digitaler Werkzeuge im Rechnungswesen (z. B. Nutzung von ERP-Systemen) und das Lösen technischer Probleme bei der Anwendung (z. B. Fehlermeldung bei OCR) in vielfältigen beruflichen Handlungssituationen. Digitale Kompetenzfacetten können das Modell der Handlungskompetenz folglich im Sinne eines Querschnittsbereichs ergänzen und Elemente der fachlichen, methodischen, sozialen und personalen Kompetenzen sein (vgl. Prattes/Schober 2020, 421f.; Genner 2020, 147f.). In Anlehnung an Weinert (2001, 27f.) definiert sich eine um digitale Kompetenzen erweiterte berufliche Handlungskompetenz als „die Fähigkeit, dem Arbeitsalltag unter Einsatz digitaler Instrumente in fachlicher, persönlicher, sozialer und methodischer Hinsicht zu begegnen, um einfache bis komplexe vernetzte Situationen verstehen und bewältigen zu können“ (Prattes/Schober 2020, 421).

Mit besonderem Blick auf die Förderung fachlicher Kompetenzen lassen sich aus der Analyse der zu erwartenden Veränderungen bereits erste Schlussfolgerungen für die Rechnungswesendidaktik – insbesondere mit Blick auf ein Verständnis für Prozesse und digitale Technologien – ableiten:

- Die Dokumentation von Geschäftsvorfällen, welche vor allem in der Finanzbuchhaltung eingebettet sind, wird in der betrieblichen Praxis in geringerem Maße menschliches Eingreifen erfordern. Stattdessen werden die Informationen zunehmend digital und automatisiert zur Verfügung gestellt.

- Durch die Reduktion von dokumentierenden Tätigkeiten wird sich der Fokus auf die Zusammenführung, Auswahl, Kontrolle und Interpretation von Informationen aus verschiedenen Datenquellen verschieben, mit dem Ziel, diese für die Steuerung wirtschaftlicher Prozesse nutzbar zu machen. Zentral dabei wird ein Verständnis für (digitalisierte) Arbeits- und Geschäftsprozesse sein.

- Der Anteil von Routinetätigkeiten wird sich reduzieren und der Anteil von Nicht-Routinetätigkeiten steigen, sodass die Relevanz von beruflichen Kompetenzen steigt, d. h. von Fähigkeiten, auch neuartige Situationen und Probleme erfolgreich zu bewältigen.

3 Handlungs- und Geschäftsprozessorientierung als Leitprinzip

3.1 Authentische Situationen und Handlungen als notwendiges Merkmal für die Wissensanwendung

Die Entwicklung beruflicher inklusive digitaler Kompetenzen zielt darauf ab, Lernende zu realem Handeln in einer digitalisierten Welt zu befähigen. Die Ermöglichung von Handlungsfähigkeit durch Lernprozesse ist aber keine Selbstverständlichkeit. So zeigt beispielsweise eine Studie von Renkl et al. (1994, 198f.), dass das in einem Studium erworbene deklarative Wissen von Studierenden der Wirtschaftswissenschaften nicht im ausreichenden Maß zu erfolgreichem Handeln befähigt. Die Probandinnen und Probanden konnten in dieser Studie zwar gut über die Probleme reden, diese aber nicht ausreichend erfolgreich durch handeln in einer Simulation lösen. Um dieses Phänomen des trägen Wissens zu vermeiden, schlagen Gruber/Mandl/Renkl (2000, 143f.) die Nutzung von Konzepten des situierten Lernens vor.

Eine der bedeutendsten Theorien situierten Lernens stellt die Situated Cognition von Brown/Collins/Duguid (1989) dar. Diese Theorie geht davon aus, dass Wissen aus Handlungen von einem Individuum konstruiert wird und das Handlungen stets in einem Kontext bzw. in eine Situation eingebettet sind. Die Lernenden erfahren durch das Aufgehen oder Scheitern der Lösungsstrategie, ob diese im jeweiligen Kontext tragfähig ist. Dadurch ist es dem Individuum möglich, das Wissen zu erwerben, wie eine Situation erfolgreich bewältigt werden kann. Das Lernen in der Situation hat aber noch eine weitere entscheidende Funktion für die Wissensanwendung. Durch das Lernen in der Situation erwirbt das Individuum zugleich das notwendige Wissen darüber, von welchen situativen Bedingungen eine erfolgreiche Handlung abhängig ist und wie ggf. eine Handlung zu verändern ist, damit die Handlung weiterhin situativ erfolgreich durchgeführt werden kann (Brown/Collins/Duguid 1989, 33). Brown/Collins/Duguid (1989, 33) formulieren hier die Annahme, dass sich Situationen durch eine Vielzahl an Faktoren auszeichnen und eine so feine Abstimmung erfordern, dass die situativen Bedingungen nur bedingt sprachlich explizit dargestellt werden können. Dies hat weitreichende Konsequenzen, denn die Fähigkeit zur Wissensanwendung kann kaum über Sprache erschlossen werden, sondern nur durch das Hineinversetzen der Lernenden in authentische Anwendungssituationen (Brown/Collins/Duguid 1989, 33). Das auf diese Weise erworbene Wissen und diese Erfahrung dürften dazu beitragen, den Wissenstransfer zwischen verschiedenen, aber vergleichbaren Situationen herstellen zu können.

Brown/Collins/Duguid (1989, 34f.) gehen davon aus, dass das situative Anwendungswissen als das gemeinsame Erfahrungswissen von erfolgreichen Wissensanwenderinnen und Wissensanwendern, der sogenannten Community of Practice, beschrieben werden kann. Es beinhaltet die Deutungen und Sichtweisen von einer Situation, die sich als erfolgreich im beruflichen Handeln herauskristallisiert haben. Lernen wird in der Theorie daher auch als ein Enkulturationsprozess verstanden, bei denen Lernende darin unterstützt werden, die Sichtweisen, Heuristiken und Deutungen der Community of Practice zu erlernen.

Vor dem Hintergrund dieser Theorie lassen sich die Studienergebnisse von Renkl et al. (1994, 194f.) wie folgt erklären: Die Studierenden erwerben in Seminaren und Vorlesungen wirtschaftswissenschaftliches Wissen, welches sie durch Handlungen in Form von Seminararbeiten, Vorträgen und Aufgaben erarbeiten. Geprüft wird das Wissen häufig in Form von Hausarbeiten und Klausuren, die den Erfolg der Studierenden wesentlich bestimmen. Die Situationen, die sie in den Seminaren, Vorlesungen und in den Prüfungen erleben, erlauben es den Studierenden gleichzeitig das Wissen zu erwerben, worauf ‚es in der Universität ankommt‘. Sie erlernen z. B., dass aus vorgegeben Zahlen die Selbstkosten eines Produktes schnell mit einem Taschenrechner ermittelt werden können. Im späteren Berufseinstieg liegen diese Informationen in der Regel nicht so strukturiert vor. Die notwendigen Zahlen und Informationen für die Berechnung der Selbstkosten müssen erst erschlossen oder aus verschiedenen Quellen gesammelt werden. Gerade die Schätzung von konkreten Werten für eine Kostenposition muss zum Teil auf Erfahrungswissen zurückgreifen, da betriebswirtschaftliche Rechenmodelle nicht in jeder Situation nutzbar sind oder die notwendigen Daten nicht immer wirtschaftlich beschafft werden können. Auch ist zu erwarten, dass die Kalkulationen nicht mit einem Taschenrechner erfolgen, sondern z. B. mit Tabellenkalkulationsprogrammen oder spezieller Software. Das erlernte situative Wissen aus dem Studium ist nicht transferfähig auf die situativen Bedingungen im Berufsalltag.

Obwohl es der Situated Cognition vor allem um die Herausarbeitung von authentischen Handlungen, Kontexten und Situationen für das Lernen geht, deutet die Theorie bereits darauf hin, dass das für die Wissensanwendung entscheidende situative Wissen vor allem eine Form impliziten Wissens darstellt (Brown/Collins/Duguid 1989, 33). Ähnliche Hinweise darauf, dass implizites Wissen für die Wissensanwendung eine wesentliche Rolle spielt, finden sich auch bei Hacker/Sachse (2014) in ihrer Darstellung zur vollständigen Handlung sowie in der Philosophie, z. B. bei Jung (2012) oder Grundmann (2008). In der Berufs- und Wirtschaftspädagogik wurde die Relevanz impliziten Wissens insbesondere durch Neuweg (2004) herausgearbeitet – mit der gleichen Implikation, dass authentische Handlungen und authentische Situationen wichtige didaktische Merkmale für den Erwerb von Handlungsfähigkeit darstellen.

Das Konzept der Situated Cognition lässt sich im Rechnungswesen am Beispiel von Belegen konkretisieren. Diese sind ein wichtiger Teil für reales Handeln im Rechnungswesen und werden durch gesetzliche Vorgaben bedingt. Belege können darüber hinaus aber auch eine wichtige didaktische Funktion einnehmen. Sie sind beispielsweise im wirtschaftsinstrumentellen Rechnungswesenunterricht ein wichtiges didaktisches Element, das eine Mittlerrolle zwischen realen Prozessen einerseits und der Abbildung dieser Prozesse im Rechnungswesen andererseits einnimmt (Preiß/Tramm 1996, 252). Empirisch ist die Nützlichkeit der Belege jedoch noch nicht eindeutig empirisch nachgewiesen bzw. deuten die Ergebnisse darauf hin, dass ein Lernen in Buchungssatz- oder Textform keinen unmittelbaren Transfer auf die Verarbeitung von Belegen ermöglicht, da die Verarbeitung von Belegen ein spezifisches situatives Wissen erfordert (vgl. Berding/Beckmann/Kürten 2019, 598; Berding/Jahncke 2019; Rohr-Mentele/Holtsch 2022, 230). Für die Wissensanwendung in diesem Beispiel müssen Belege also Teil der Lernsituation sein.

Für den Rechnungswesenunterricht ergeben sich daraus weitreichende Implikationen – insbesondere mit Bezug auf authentische Tätigkeiten und Materialien aus der beruflichen Realität:

- Ausgangspunkt der Lehr-Lern-Prozesse müssen authentische Handlungen sein, denn die Lernenden sollen zum Handeln befähigt werden. Für das digitalisierte Rechnungswesen müssen folglich die Tätigkeiten, wie sie in Kapitel 2 dargestellt wurden, Ausgangspunkt für den Unterricht sein.

- Handlungen müssen in authentische Kontexte eingebunden sein. Dies bedeutet, die Handlungen im Rechnungswesenunterricht müssen in Situationen eingebunden sein, welche die Deutungen und Sichtweisen der Community of Practice widerspiegeln.

- Die Authentizität der Kontexte fordert, dass das genutzte Material in Struktur und Darstellung dem Material der späteren Anwendungssituationen entspricht (z. B. auch Verwendung authentischer Belege). Dies impliziert insbesondere, dass auch die digitalen Technologien im Rechnungswesen, wie sie in Kapitel 2 dargestellt wurden, Teil des Unterrichts sein müssen.

Um Missverständnissen vorzubeugen, soll an dieser Stelle ausdrücklich betont werden, dass dieses Konzept nicht ausschließlich implizites Wissen fordert, sondern in Übereinstimmung mit Ergebnissen aus der Expertiseforschung ganz klar betont, dass explizites Wissen und implizites Wissen notwendig sind, damit Handlungen auf höchstem Niveau möglich werden (Collins 2006, 48f.). Zwar fordert der Ansatz authentische Situationen von Anfang an, macht aber über das Konzept des Cognitive Apprenticeship deutlich, dass die Anzahl und Schwierigkeit der Handlungen erst reduziert werden und dann langsam ansteigen sollen (Collins 2006, 50). Die starke Betonung der Praxis darf auch nicht so verstanden werden, dass der Ansatz darauf abzielt, Lernende zu ausführenden Individuen einfacher Tätigkeiten auszubilden. Diese Tätigkeiten spielen (z. B. am Beginn einer Lerneinheit) selbstverständlich eine Rolle, aber es geht insbesondere um die Befähigung von Individuen zum Handeln in komplexen und ambiguen Situationen, wie sie primär durch Nicht-Routinetätigkeiten charakterisiert werden. Beispielsweise sollen Lernende gerade dazu befähigt werden, mit den Begriffen der Kosten- und Leistungsrechnung reale Prozesse zu beschreiben, diese dadurch besser zu verstehen und darauf basierend unternehmerische Entscheidungen zu treffen und erfolgreich durchzuführen.

3.2 Organisation der Situationen und Handlungen mittels Geschäftsprozessen

In der Theorie der Situated Cognition wird die Authentizität von Situationen und Handlungen danach bestimmt, mit welchen Handlungen und Situationen sich die dazugehörige Community of Practice auseinandersetzt. Im deutschsprachigen Raum existiert mit den Berufsbildern ein ähnliches Konzept. Brater (2018, 540) definiert diese wie folgt: „Berufe sind in soziologischer Sicht institutionalisierte Strukturen, die das Gesamtarbeitsvermögen inhaltlich bestimmen, differenzieren und gliedern. Berufe sind „Arbeitskräftemuster“, d. h. latente gesellschaftlich festgeschriebene, normierte Bündelungen von Wissen und Können, die eine Mittlerrolle zwischen Bildungs- und Beschäftigungssystem spielen (Beck/Brater/Daheim 1980).“

Damit nehmen Berufsbilder bereits eine erste Eingrenzung der für den Unterricht relevanten Tätigkeiten und Situationen vor. Diese werden in der Berufsbildung in Deutschland über Handlungs- und Lernfelder, welche berufstypische Handlungen und Situationen umfassen, weiter konkretisiert (vgl. Bader 2003, 211). Dadurch ist auf curricularer und ordnungspolitischer Ebene eine Legitimation geschaffen, authentische Situationen und Handlungen für das Lehren und Lernen zu nutzen, die sich an Arbeits- und Geschäftsprozessen orientieren (vgl. Kultusministerkonferenz 2021, 15). Aus betriebswirtschaftlicher Sicht beschreiben Suter/Vorbach/Wild-Weitlaner (2019, 139) einen Geschäftsprozess wie folgt: „Geschäftsprozesse basieren auf der sachlich und zeitlich logischen Abfolge der betrieblichen Aktivitäten, welche zwischen einer Anfrage, Bestellung oder Reklamation und der Beantwortung der Anfrage, der Lieferung oder Reklamationserledigung notwendig sind. Der Geschäftsprozess ist dabei eine Abstraktion des betrieblichen Geschehens. Durch Vereinfachen und Weglassen von unwesentlichen Einzelheiten lässt sich das betriebliche Geschehen verallgemeinern und auf Geschäftsprozesse verdichten. Dazu bedarf es als Erstes eines Verständnisses der physischen Abfolge der betrieblichen Aktivitäten.“

Für das Rechnungswesen gibt es für die Strukturierung nach Geschäftsprozessen wichtige fachwissenschaftliche Argumente. Geschäftsprozesse repräsentieren die Tätigkeiten, welche die Personen in einem Betrieb durchführen, damit ein Betrieb seine Leistung erbringen kann (vgl. Gadatsch 2015, 4). Sie sind damit eindeutig auf Handlungen bezogen. Das dazugehörige Management der Prozesse stellt zudem sicher, dass Schnittstellen zwischen verschiedenen Abteilungen bzw. Unternehmensbereichen möglichst effizient gestaltet werden, was wiederum mit einer besseren Erfüllung von Kundenwünschen, einer schnelleren Bearbeitung von Aufträgen, klaren Verantwortungsbereichen und einer höheren Flexibilität einhergeht (vgl. Vahs 2019, 207, 210). Die Geschäftsprozessorientierung im Unterricht legt damit eine betriebswirtschaftlich effiziente Organisation der Handlungen für Lehr-Lern-Prozesse zu Grunde, die anschlussfähig an zentrale betriebswirtschaftliche Organisationskonzepte ist (z. B. Prozessmanagement, Total Quality Management). Dadurch, dass Geschäftsprozesse stets an dem Zweck eines Unternehmens orientiert sind (vgl. Rump 1999, 19), können sie das Durchdringen der wirtschaftlichen Zusammenhänge unterstützen, so wie es vor allem im Konzept des denkenden Buchhalters/der denkenden Buchhalterin betont wird (vgl. Reinisch 1996, 61ff., 2005) und durch die Digitalisierung weiter an Bedeutung gewinnt. Für den Rechnungswesenunterricht ergeben sich daraus wichtige Implikationen – insbesondere mit Fokus auf Prozessorientierung:

- Die berufstypischen Geschäftsprozesse ermöglichen es, die Vielzahl potenzieller Handlungen in sachlicher und zeitlicher Hinsicht zu strukturieren. Sie geben damit Orientierung für die Planung von Unterricht.

- Geschäftsprozesse geben darüber hinaus Hinweise auf die Situationen, die zu den entsprechenden Handlungen gehören und können so bei der Gestaltung von authentischen Situationen helfen. Zudem betten sie Inhalte des Rechnungswesens in ihren wirtschaftlichen Kontext (z. B. im Bereich Marketing, Beschaffung) ein.

- Die Geschäftsprozessorientierung stellt sicher, dass der Rechnungswesenunterricht mit den ordnungspolitischen Vorgaben kompatibel ist und ermöglicht den Anschluss an wichtige betriebswirtschaftliche Organisationskonzepte und damit an die Community of Practice.

- Geschäftsprozesse ermöglichen es, die Rolle einer Handlung im Gesamtgefüge der wirtschaftlichen Aktivitäten zu modellieren.

3.3 Beispiele möglicher Lehr-Lern-Strukturen

Für die konkrete Ausgestaltung einer Lehr-Lern-Situation im Rechungswesenunterricht sind grundsätzlich mehrere bereits etablierte Ansätze und Konzepte denkbar. Mit dem Ansatz des Cognitive Apprenticeship und dem Konzept der vollständigen Handlung werden im Folgenden zwei Ansätze beschrieben, die für die Förderung der Kompetenzen von Lernenden in Bezug auf Inhalte und Technologien des digitalisierten Rechnungswesens besonders geeignet erscheinen.

Eine erste Möglichkeit stellt das Cognitive Apprenticeship dar, das direkt aus der Situated Cognition heraus entwickelt wurde (vgl. Brown/Collins/Duguid 1989, 33f.). Dieser Ansatz geht davon aus, dass der Unterricht nicht nur das explizite Wissen beinhalten sollte, sondern auch heuristische Strategien, Steuerungsstrategien und Lernstrategien (vgl. Collins 2006, 50ff.). Methodisch sieht dieser Ansatz vor, dass zunächst eine Handlung von der Lehrperson vorgemacht wird und die Lehrperson ihre Gedanken und Motive verbalisiert, damit die Lernenden einen Überblick über die Handlung erhalten. Daraufhin führen die Lernenden mit Unterstützung der Lehrperson die Handlungen selbstständig aus, wobei die Lehrperson mit steigenden Fähigkeiten der Lernenden ihre Hilfestellungen sukzessive reduziert. Parallel dazu fordert die Lehrperson die Lernenden dazu auf, ihre Überlegungen zu artikulieren und über die Lösungsansätze anderer Lernende zu diskutieren bzw. diese zu vergleichen. Schließlich werfen die Lernenden selbst Fragen und Problemstellungen auf und entwickeln Heuristiken für die Lösung dieser Probleme (vgl. Collins 2006, 50f.). Entscheidend für diesen Ansatz ist, dass den Lernenden zunächst die gesamte Handlung verdeutlicht wird und dass diese in authentischen Situationen und an authentischen Handlungen erfolgen. Im Idealfall werden die Handlungen in variierenden authentischen Situationen behandelt, damit die Lernenden das situative Wissen darüber konstruieren können, von welchen situativen Bedingungen die erfolgreiche Anwendung bzw. Anpassung einer Handlung abhängig ist. Zudem betont dieser Ansatz den Austausch von Situationsdeutungen und die Diskussion unterschiedlicher Lösungswege durch die Lernenden (vgl. Collins 2006, 51).

Ein weiterer Ansatz kann im Konzept der vollständigen Handlung bestehen. Eine Handlung zeichnet sich in diesem Konzept dadurch aus, dass sie zielgerichtet, geplant, selbstständig und vollständig ist (vgl. Peterßen 2009, 144). Der Aspekt der Vollständigkeit lässt sich aus didaktischer Perspektive in einen sechsphasigen Zyklus exemplifizieren: 1) Information, 2) Planung, 3) Beratung oder Entscheidung, 4) Ausführung, 5) Kontrolle oder Evaluation sowie 6) Bewertung (vgl. Hacker/Sachse 2014). In Summe leiten die Phasen der vollständigen Handlung die Lernenden durch einen Handlungsprozess, der zunächst die gedankliche Durchdringung und Auseinandersetzung mit dem Ziel umfasst und daraufhin der tatsächlichen Durchführung zunächst planend vorweggreift. Sodann werden maßgebliche Entscheidungen für die Durchführung der Handlung getroffen und diese ausgeführt, das Problem wird gelöst oder das Handlungsprodukt erstellt. Im Anschluss erfolgt die Kontrolle, die mitunter auch die Überarbeitung des Produkts beinhalten kann. In der abschließenden Phase der Bewertung reflektieren die Lernenden den Handlungsprozess und mögliche Alternativen für zukünftige Handlungen (vgl. Hacker/Sachse 2014; Peterßen 2009).

Für den Rechnungswesenunterricht ergeben sich wichtige Implikationen – insbesondere mit Fokus auf seine didaktische Gestaltung:

- Beide Konzepte stellen reales Handeln in den Fokus und geben zu Beginn einen Überblick über die gesamte notwendige Handlung. Der Bezug zum gesamten Prozess ist somit im Unterricht immer zu vergegenwärtigen.

- Beide Konzepte beinhalten das kritische Prüfen einer erarbeiteten Lösung, was anschlussfähig ist an die höhere Frequenz von komplexen bzw. Nicht-Routinetätigkeiten. Dies erfordert allerdings auch ein sicheres Basiswissen, vor allem ein Verständnis der Buchungs- und Kontenlogik.

- Insbesondere im Cognitive Apprenticeship ist die Lehrperson eine Reflexionsfläche für den Lernprozess und unterstützt die Lernenden individuell.

Die Ausführungen in diesem Kapitel haben insgesamt gezeigt, dass der Einbezug authentischer Handlungen und Situationen im Unterricht notwendig ist, um die Chancen auf erfolgreiches berufliches Handeln steigern zu können. Dies impliziert, dass digitale Technologien aus der Berufswelt von Anfang an Teil des Unterrichts sein müssen, denn sie stellen die Werkzeuge dar, mit denen in der Berufswelt Probleme gelöst werden. Folglich müssen auch mediendidaktische Erkenntnisse bei der Entwicklung neuer Konzepte für die Rechnungswesendidaktik berücksichtigt werden.

4 Mediendidaktische Gestaltungsgrundsätze für Lehr- und Lernprozesse

In der beruflichen Bildung bezieht sich die Digitalisierung sowohl auf die Veränderungen in der Berufswelt als Unterrichtsgegenstand als auch auf die veränderte methodische Gestaltung von Lehr-Lern-Prozessen (vgl. Freiling/Porath 2020, 211f.; Kerres 2018a; Euler 2018; Euler/Wilbers 2018). Abbildung 4 fasst verschiedene Argumentationslinien zusammen.

Abbildung 4: Argumentationslinien der Verwendung digitaler Technologien im Unterricht (eigene Darstellung, für die Medienbildung siehe Baacke 2007, 98f.)

Während digitale Technologien in der Allgemeinbildung insbesondere unter dem Blickwinkel einer Medienbildung und der potentiellen Nutzung als neue Unterrichtsmethoden von Interesse sind, ist die berufliche Bildung in doppeltem Maße von der Digitalisierung betroffen. So verändert die Digitalisierung die Berufswelt und impliziert damit neue Inhalte und Schwerpunkte in den Curricula. In diesem Sinne werden dann digitale Technologien zu einem Lerngegenstand. Auf der anderen Seite ermöglichen digitale Technologien aber auch neue Gestaltungsmöglichkeiten, um die Ziele des Unterrichts zu erreichen und Veränderungen in den Inhalten produktiv aufzugreifen.

Unterricht wird nicht allein durch die Nutzung von Online-Quizzen, dem Zeigen von Lern- und Erklärvideos oder dem Schreiben am Smartboard digitalisiert – vielmehr bedarf es einer Anpassung der Inhalte an die veränderten Gegebenheiten im Unternehmen, indem beispielsweise Technologien in den Unterricht integriert werden oder der ressourcenschonende Umgang mit Daten und Technologien geübt wird (vgl. Bundesinstitut für Berufsbildung 2021; Krämer et al. 2017, 1f.). Selbstverständlich ist die Nutzung digitaler Lehr-Lern-Methoden im Unterricht notwendig, sie kann aber nicht die Berücksichtigung digitalisierter beruflicher Inhalte, d. h. die Integration von Technologien aus der Berufswelt, ersetzen, da digitale Lehr-Lern-Technologien in der Regel nicht die gleichen Technologien sind, die zur Lösung beruflicher Herausforderungen Anwendung finden. Wenn digitale Kompetenzen als querliegender Kompetenzbereich verstanden werden sollen, impliziert dies im Kontext der Mediendidaktik vor allem die Integration digitaler Technologien in alle unterrichtlichen Handlungs- und Kompetenzbereiche. Daher werden in diesem Beitrag digitale Technologien dual verankert: einerseits als Lerngegenstand der Berufswelt, andererseits als Medien auf methodischer Ebene.

Die Verankerung wird in der Praxis jedoch erschwert, denn über die Bedingungen erfolgreichen Lehrens und Lernens mit Technologien aus der späteren Berufswelt liegen nur wenige Studien vor, die sich vor allem auf ERP-Systeme konzentrieren (vgl. Frötschl 2015; Hommel 2019). In der empirischen Studie von Spener/Schumann (2021, 411ff.) lässt sich durch den bloßen Einsatz von ERP-Systemen kein förderlicher Effekt auf deklaratives Wissen nachweisen. Stattdessen wird ein förderlicher Effekt erst dann festgestellt, wenn das ERP-System als Werkzeug für die manuelle Lösung einer Problemstellung zum Tragen kommt. Die Studie von Hommel (2019, 179ff.) kommt zu dem Ergebnis, dass eine prozessorientierte Gestaltung der Lernumgebung für den Einsatz von ERP-Systemen für die Erinnerung von Wissen und die Entwicklung der Handlungsfähigkeit förderlicher ist als eine funktionsorientierte Gestaltung, wobei jedoch keine Unterschiede für die Wissensanwendung ermittelt werden konnten. Diese Befundlage spricht grundsätzlich dafür, digitale Technologien der Berufswelt als Lerngegenstand zu betrachten. Die Ergebnisse geben außerdem den Hinweis, dass die Orientierung an Geschäftsprozessen tragfähig sein könnte. Auf allgemeinerer Ebene führt die Studie von Frötschl (2015, 250ff.) zur Erkenntnis, dass die Sicherheit und die generellen Fähigkeiten im Umgang mit einem PC einen vorteilhaften Einfluss auf die Bedienung von ERP-Systemen aufweisen. Zudem zeigt die Studie, dass die Einbindung des ERP-Systems in den Unterricht durch die Lernenden nicht als Belastung wahrgenommen wird.

Bei der Nutzung digitaler Medien ist die Gestaltungsebene konstitutiv, um zu sichern, dass deren Chancen für das Lernen wirksam gemacht werden können (vgl. Kerres 2018b, 83f.). Laut Kerres (2018b, 84) eröffnen Medien „Potenziale für bestimmte Innovationen in der Bildung, die einer dezidierten Planung und begründeten Konzepten bedürfen“. Damit ist es eine gestaltungsorientierte Perspektive, die zur konkreten Implementation digitaler Medien in den Unterricht benötigt wird. Anhaltspunkte für die Einbindung digitaler Technologien in Lehr-Lern-Prozesse gibt der internationale Forschungsstand zur Mediendidaktik, vor allem auf der Basis der Cognitive Load Theory (vgl. Sweller 1994) und der kognitiven Theorie multimedialen Lernens (vgl. Mayer 2019), die unterschiedliche Gestaltungsprinzipien beinhalten, die sich in einer Vielzahl von (Meta-)Studien auch empirisch belegen lassen (vgl. z. B. Mayer/Fiorella 2019; Mayer/Pilegard 2019; Mayer 2019). Zu diesen Prinzipien zählen unter anderem:

- Kohärenzprinzip: Individuen lernen besser in einer multimedialen Lernumgebung, die irrelevantes Material ausschließt, als in einer Umgebung, die irrelevantes Material einbezieht.

- Hinweisprinzip (Fokus auf das Wesentliche): Individuen lernen besser, wenn Hinweise die Organisation des relevanten Materials verdeutlichen.

- Redundanzvermeidungsprinzip (Vermeidung von Doppelungen): Individuen lernen besser von einer Präsentation der Informationen, die nur Grafiken und gesprochenen Text umfasst, als von einer Präsentation, die Grafiken, gesprochenem Text und zusätzlich schriftlichen Text umfasst.

- Prinzip der räumlichen Nähe (Spatial Contiguity Principle): Individuen lernen besser, wenn aufeinander bezogene Wörter und Bilder nahe beisammen statt weit voneinander entfernt dargestellt werden.

- Prinzip der zeitlichen Nähe (Temporal Contiguity Principle): Individuen lernen besser, wenn Animationen und die dazugehörigen Erzählungen gleichzeitig statt nacheinander präsentiert werden.

- Segmentierungsprinzip: Wenn Lernende einzelne Teile einer Lernumgebung (Segmente) selbstständig auswählen können (z. B. bezüglich Geschwindigkeit von Animationen, Betrachtung von Teilaspekten), erzielen sie einen größeren Lernerfolg im Vergleich zur Bearbeitung einer Lernumgebung, bei der die Lernenden diese Wahl nicht haben.

- Vorbereitungsprinzip (Pre-Training Principle): Wenn Lernende die Eigenschaften und Namen der zentralen Konzepte des Lehr-Lern-Materials kennen, bevor sie sich mit dem eigentlichen Material auseinandersetzen, führt dies zu besseren Lernergebnissen im Vergleich zu einer Bearbeitung des Materials ohne diese Vorbereitung.

Auch wenn diese mediendidaktischen Gestaltungsprinzipien empirisch belegt wurden (vgl. z. B. Mayer/Fiorella 2019; Mayer/Pilegard 2019; Mayer 2019), werden sie bisweilen genauso kontrovers diskutiert, wie die Wirksamkeit der Effekte zur Reduzierung der Cognitive Load: Die Studie von Tindall-Ford et al. (1997, 265 ff.; 271 ff.) deutete beispielsweise zunächst darauf hin, dass stets beide menschlichen rezeptiven Kanäle (visuell und auditiv) genutzt werden sollten, um die Überreizung eines der beiden Kanäle zu minimieren (Modality Effect). Dies ist gerade bei neuen Eindrücken und geringem Vorwissen der Fall. Die aktuellere Datenlage weist bei diesem Effekt nur auf eine eingeschränkte empirische Gültigkeit hin (vgl. Sweller et al. 2011, 129ff.). Ähnliches betrifft den ursprünglich formulierten Redundancy Effect, welcher besagt, dass mündlicher Text und Bilder lernförderlicher sind, als geschriebener Text mit Bildern (vgl. Chandler/Sweller 1991, 302ff.). Dies konnte empirisch ebenfalls nicht nachgewiesen werden – im Gegenteil; eine Metaanalyse ermittelte genau gegensätzliche Effektstärken von -0,29, sodass von keiner förderlichen Wirkung auszugehen ist (vgl. Adesope/Nesbit 2012, 253ff.). Besonders wirksam scheinen Settings zu sein, in denen Computer und traditioneller Unterricht kombiniert eingesetzt werden (vgl. Tamim et al. 2011, 13ff.). Insgesamt muss aber hervorgehoben werden, dass das Lernen mit (digitalen) Medien nicht per se als lernförderlicher eingeordnet werden kann, als Lehr-Lern-Prozesse ohne digitale Medien. Stattdessen müssen für effektive Konzepte verschiedene Prinzipien und Effekte berücksichtigt werden. Die Einbettung der Medien wird damit ins Zentrum der methodisch-didaktischen Überlegungen gerückt, die oben aufgeführten Prinzipien sollten nicht als gesetzt interpretiert werden, sondern auch in ihrer Lerngruppenabhängigkeit anerkannt und kritisch hinterfragt werden.

Für die Gestaltung des Rechnungswesenunterrichts impliziert dieser Forschungsstand – insbesondere bezüglich digitaler Technologien und Werkzeuge:

- Eine geschäftsprozessorientierte Einbindung der Technologien ist als erfolgsversprechend für den Erwerb der Handlungsfähigkeit anzusehen.

- Digitale Technologien sind weniger als Lernmittel, sondern eher als Lerngegenstand aufzufassen.

- Digitale Technologien sind so zu strukturieren, dass die relevanten Aspekte der Technologien für die Unterrichtsstunde hervorgehoben werden (Hinweisprinzip).

- Inhaltliche Erläuterungen sollten in diese berufsspezifischen digitalen Technologien integriert werden, und zwar an den Stellen, wo diese in der Anwendung zum Tragen kommen (Prinzip der räumlichen Nähe).

- Die relevanten Begriffe und Konzepte sollen vor der eigenständigen Nutzung der Software kennen gelernt werden (Pre-Training Principle).

- Das Lernen mit der digitalen Software soll strukturiert erfolgen und eine freie Bewegung zwischen den Segmenten für die Lernenden ermöglichen (Segmentierungsprinzip).

Im Idealfall sollten somit digitale Technologien aus der Praxis des Rechnungswesens zum Einsatz kommen, die jedoch über zusätzliche didaktische Funktionen verfügen, um sie im Sinne von Lernförderlichkeit im Unterricht mit einem Mehrwert nutzen zu können.

5 Zusammenführung und Diskussion der Implikationen

Für die Didaktik des Rechnungswesens können die oben dargestellten Implikationen eine Weiterentwicklung bestehender didaktischer Ansätze anleiten. Die Argumentation über Geschäftsprozesse und authentische Situationen mit dem Ziel, berufliche Handlungsfähigkeit herzustellen bzw. träges Wissen zu vermeiden, ist dabei nicht neu. Vergleichbare Ansätze sind spätestens seit der Einführung der Lernfelder 1996 auch curricular für die Berufsschule verankert (Bader, 2003). Der Teilbereich der Rechnungswesendidaktik berücksichtigt diese Überlegungen bisher allerdings nur sehr begrenzt, wie sich vor allem an älteren didaktischen Konzepten zeigt, welche authentische Handlungssituationen und Geschäftsprozessorientierungen nicht aufgreifen (vgl. z. B. Butze 1936; Mathes 2011). Der wirtschaftsinstrumentelle Rechnungswesenunterricht zählt hingegen zu den wenigen Konzepten, welche diese Überlegungen zu integrieren versuchen, ordnet den digitalen Technologien aber einen eher nachrangigen Stellenwert zu (vgl. Preiß/Tramm 1996, 257, 266f.). Vor diesem Hintergrund möchte der Beitrag darauf aufmerksam machen, dass eine Weiterentwicklung des Rechnungswesenunterrichts dringend einer Klärung bedarf, wie und in welchem Ausmaß digitale Technologien aus der Berufswelt Teil des Unterrichts werden können. Dieser Frage widmet sich die Rechnungswesendidaktik bislang aber kaum.

Für eine Weiterentwicklung erscheint daher vor allem das wirtschaftsinstrumentelle Rechnungswesen (vgl. Preiß/Tramm 1996) gegenüber der Bilanzmethode (vgl. Butze 1936; Mathes 2011) geeignet. Die Bilanzmethode folgt einer funktionalen Betrachtung von Betrieben und wird eher dekontextualisiert genutzt, während das wirtschaftsinstrumentelle Rechnungswesen eine prozessorientierte Gestaltung aufweist und komplexe, authentische Lernsituationen betont. Zudem zeigen die wenigen empirischen Studien, welche die Bilanzmethode und das wirtschaftsinstrumentelle Rechnungswesen vergleichen (vgl. Bouley 2017; Seifried et al. 2005), dass letzteres zu einem leichten Vorteil beim Erwerb von Fähigkeiten zur Problemlösung und der Wissensvernetzung führt; Kompetenzbereiche, die gerade im Zuge der Digitalisierung an Bedeutung gewinnen (vgl. Kapitel 2). Zudem deutet die Studie von Berding et al. (2021) darauf hin, dass Jugendliche bereits vor Berufseintritt eine prozessorientierte Sichtweise auf wirtschaftliche Tätigkeiten für den Unterricht mitbringen, an die angeknüpft werden kann.

Allerdings sollte das wirtschaftsinstrumentelle Rechnungswesen nicht lediglich um digitale Technologien angereichert werden, denn die Veränderung der Prozesse und der Wegfall von bestimmten Tätigkeiten durch digitale Technologien erfordern die Diskussion neuer Inhalte bzw. eines neuen Curriculums. In diesem Zusammenhang sollte auch geklärt werden, inwieweit an den Begriffen und den Buchungsregeln des wirtschaftsinstrumentellen Ansatzes weiterhin festgehalten werden sollte, da diese vielfach Kritik hervorgerufen haben (vgl. zusammenfassend z. B. Berding 2019). Der Theorie der Situated Cognition folgend, müsste sich die Begriffsverwendung und -deutung an der jeweiligen Community of Practice orientieren. Dies würde aber in den meisten Fällen eine Begriffsverwendung im Sinne der Bilanzmethode implizieren sowie auch durch das eingesetzte ERP-System beeinflusst werden.

Zu diskutieren ist in diesem Kontext auch, welche Rolle das manuelle Erstellen von Buchungssätzen in Zukunft einnehmen kann. So impliziert, wie eingangs erwähnt, die zunehmende Automatisierung bzw. Übernahme dokumentierender und buchender Tätigkeiten durch digitale Technologien, dass Lernende diese in der Praxis weniger oder gar nicht mehr durchführen müssen. Hier könnte in einem Curriculum also Platz geschaffen werden, um die neuen, komplexeren Fähigkeiten zu thematisieren. So fordern z. B. Klein/Küst (2020, 94), dass die Intensität von Buchungssätzen reduziert wird, indem die Grundlagen der Buchungstechnik, nicht aber die Entwicklung von Routine im Aufstellen von Buchungssätzen Teil des Unterrichts sind. In ähnlicher Weise fordert Jordanski (2020, 78), dass Buchungssätze primär zur Verdeutlichung von Vorgängen und Geschäftsprozessen genutzt werden, d. h. als didaktisches Mittel. Die Aufrechterhaltung der Kontenlogik als Instrument zum Verständnis unternehmerischer Hintergründe und als Verbindung zur digitalen Technologie ERP-System ist dabei nicht nur denkbar, sondern für Nicht-Routinetätigkeiten auch zwingend notwendig (vgl. Prattes/Schober 2020, 455).

Die Konzipierung authentischer Situationen könnte fachdidaktisch mit dem Modell der Grundvorstellungen (vgl. Berding 2019) angeleitet werden. Ziel dieses Modells ist es, fachwissenschaftliche Begriffe und Konzepte für die Interpretation realer Vorgänge und für die Lösung realer Probleme im Rechnungswesen zu integrieren. Im Modell werden Beziehungen zwischen dem Lehr-Lern-Prozess, den Sichtweisen der Fachwissenschaft bzw. der Community of Practice und den Vorstellungen der Lernenden hergestellt. Grundvorstellungen könnten hierbei die Funktion übernehmen, die Sichtweisen und Deutungen der Community of Practice zu modellieren und zu konkretisieren. Erste empirische Befunde weisen darauf hin, dass die jeweils entwickelten Vorstellungen tatsächlich einen Einfluss darauf haben, wie wirtschaftliche Situationen interpretiert werden (vgl. Berding et al. 2021, 596f.).

Gerade die Interpretation wirtschaftlicher Situationen mit Hilfe von Konzepten und Daten aus dem Rechnungswesen erfolgt zunehmend mit Hilfe digitaler Technologien, welche als ‚fortgeschrittene Werkzeuge‘ bei der Gestaltung und Bewältigung wirtschaftlicher Prozesse unterstützen sollen. Dies ist eine besondere Herausforderung für den Rechnungswesenunterricht, denn mit fortschreitender Digitalisierung ist es nicht nur notwendig zu verstehen, wie das Rechnungswesen reale wirtschaftliche Vorgänge modelliert und wie diese Modelle zur Gestaltung von Praxis und zur Lösung von Problemen eingesetzt werden können. Vielmehr ist es zusätzlich notwendig zu durchdringen, wie digitale Werkzeuge diese Modellierung beeinflussen und wie diese Werkzeuge in konkreten Situationen genutzt werden können. Es kommt zu einer Verbindung mehrerer Unternehmensbereiche und Ebenen. In der Folge muss auch eine Lernumgebung diese Schnittstellen authentisch modellieren und aufzeigen, wie diese miteinander verbunden. Einen ersten Ansatz dafür zeigt Abbildung 5.

Abbildung 5: Modellierung von Schnittstellen im digitalisierten Rechnungswesen

Abbildung 5: Modellierung von Schnittstellen im digitalisierten Rechnungswesen

Ausgangspunkt der Lernumgebung ist die Funktion des Rechnungswesens, reale wirtschaftliche Vorgänge und Phänomene mit den abstrakten Konzepten des Rechnungswesens zu beschreiben. Dies zielt darauf ab, reale Situationen zu durchdringen und bewusste, zielführende Entscheidungen zu treffen. Hierzu greift das Rechnungswesen seit je her auf eine Vielzahl von Dokumenten zu bzw. erstellt diese auf der Grundlage vorgenommener Operationen (z. B. Geschäftsberichte). Neu im Vergleich zur Bilanzmethode (vgl. Butze 1936) ist das schon seit längerem in der Betriebswirtschaft empfohlene Prozessmanagement, bei dem über die Beschreibung und Gestaltung von Geschäftsprozessen die Aktivitäten in einem Betrieb optimiert werden (vgl. Vahs 2019). Im Zuge der Digitalisierung kommt nun als weiteres Element hinzu, dass sich die Werkzeuge verändern, mit denen dieses Gestalten erfolgt. In der Konsequenz sollte eine Lernumgebung folgende fünf Elemente umfassen und didaktisch gestalten:

- Geschäftsprozesse: Das Rechnungswesen dient der Abbildung der Aktivitäten in einem Betrieb. Neben diesem fachwissenschaftlichen Argument spricht aber auch ein didaktisches Argument für die Abbildung von Geschäftsprozessen. Im Sinne der vollständigen Handlung und dem Cognitive Apprenticeship ist stets der gesamte Umfang der Handlungen dazustellen, um die Chance auf Handlungsfähigkeit zu erhöhen (Implikationen 7, 8, 9,10, 11, 13, 14). Dies dürfte mit vollständigen Geschäftsprozessen gegeben sein.

- Technologien der Berufswelt: Damit die Handlungen im Rahmen der Geschäftsprozesse authentisch durchgeführt werden können, müssen die Technologien der späteren Berufswelt bzw. der Community of Practice zum Einsatz kommen (Implikationen 4, 5, 6, 9, 15).

- Authentische Dokumente: Technologien alleine schaffen jedoch noch keine hinreichend authentischen Situationen. Auch das weitere Material sollte in seiner Struktur und Beschaffenheit realem Material folgen (Implikationen 5, 6). Dies ist notwendig, um die berufliche Handlungskompetenz zu entwickeln, z. B. Belege richtig deuten bzw. lesen und bearbeiten zu können.

- Systematik des Rechnungswesens: Im Zuge der Digitalisierung werden die Geschäftsprozesse für die Beschäftigten ein höheres Ausmaß an Nicht-Routinetätigkeiten aufweisen. Um diese erfolgreich bewältigen zu können, ist ein Verständnis der Logik des Rechnungswesens notwendig. Eine reine Anwenderschulung in den Technologien reicht daher in vielen Fällen nicht aus. Die Lernumgebung muss daher auch die fachliche Logik hinter der Benutzeroberfläche der Technologie offenlegen (Implikationen 1, 2, 3, 12). Nur so kann das Rechnungswesen als ein Modell wirtschaftlicher Vorgänge für die Gestaltung wirtschaftlicher Prozesse genutzt werden. Zudem wird deutlich, dass es sich bei den Technologien um Werkzeuge handelt.

- Reale Tätigkeiten und Vorgänge: Die Nutzung des Rechnungswesens zur Gestaltung wirtschaftlicher Prozesse setzt aber voraus, dass stets ein Rückbezug zu jenen realen Vorgängen möglich ist, welche sie Abbilden. Nur so ist eine bewusste Übersetzung von realen Vorgängen in das Rechnungswesen und zurück möglich (Implikationen 1, 2, 3). Die Lernumgebung muss daher auch diese Vorgänge einbinden.

In der Summe zeigt sich, dass die Anforderungen an den Rechnungswesenunterricht enorm gestiegen sind. So sind verschiedene Abstraktionsebenen so aufeinander zu beziehen, dass sie Lernende zu beruflichem Handeln befähigen. In dem Konzept aus Abbildung 4 sind die mediendidaktischen Implikationen zudem noch nicht eingeflossen, da sie erst bei der konkreten Gestaltung zum Tragen kommen. Es ist daher zentral, im Folgenden exemplarisch aufzuzeigen, wie eine Umsetzung konkret erfolgen könnte.

6 Exemplarische Umsetzung anhand eines Learning Cockpits

Basierend auf den zuvor geschilderten konzeptuellen Überlegungen wird im Folgenden mittels zwei Beispielprozessen ein Learning Cockpit skizziert, welches die verschiedenen Gestaltungsgrundsätze und Implikationen integriert. Dabei handelt es sich um eine Software, welche Tätigkeiten simuliert und berufsspezifische digitale Technologien um didaktische Funktionen erweitert. Die berufsspezifischen Technologien repräsentieren in diesem Zusammenhang digitale Technologien als Lerngegenstand, während das Learning Cockpit selbst ein Beispiel dafür ist, wie digitale Technologien als didaktische Methode genutzt werden können. Ein mögliches Beispiel zeigt Abbildung 6.

Abbildung 6: Das Learning Cockpit

Abbildung 6: Das Learning Cockpit

So wird im Bereich auf der rechten Seite die ‚digitale Technologie‘, die jeweilige Software aus der Berufswelt, eingebunden. In diesem Beispiel handelt es sich um SAP, mit dem ein Wareneingang verbucht wird. Im oberen Teil der Lernumgebung (‚Geschäftsprozess‘) veranschaulicht das Learning Cockpit den dazugehörigen Geschäftsprozess und visualisiert, welcher Prozessschritt gerade mit der Software bedient bzw. abgebildet wird. Dadurch ist stets ein Überblick über die gesamte Tätigkeitsfolge gegeben. Auf der linken Seite des Cockpits wird zunächst mithilfe von Fotos dargestellt, welche Tätigkeiten sich in dem Unternehmen hinter dem Softwareauszug verbergen (‚Reale Vorgänge‘). In diesem Beispiel wird passend zum Wareneingang gezeigt, dass Waren aus einem LKW geladen und die Ware kontrolliert wird. Das dazugehörige Dokument in Form eines Lieferscheins wird unter dem Reiter ‚Dokumente‘ angegeben. Im unteren, linken Teil des Cockpits im Bereich ‚Konten‘ erfolgt eine Visualisierung, welche Konten- und Buchungsaktivität hinter der Eingabe in der Software steht. Dies ist besonders wichtig, da Softwaresysteme teilweise eine andere Reihenfolge bei der Verbuchung von Geschäftsvorfällen nutzen, um verschiedene Rechnungskreise und Rechnungszwecke zu bedienen (z. B. Kosten- und Leistungsrechnung, externes Rechnungswesen, Controlling). Die Darstellungen in den Reitern ‚Geschäftsprozess‘, ‚Reale Vorgänge‘, ‚Dokumente‘ und ‚Konten‘ aktualisieren sich automatisch, je nachdem, welche Funktion und Eingabe ein Lernender oder eine Lernende in der berufsspezifischen Software nutzt.

Die Gestaltung des Cockpits greift die zuvor geschilderten mediendidaktischen Erkenntnisse auf (Implikationen 16, 17, 18, 19). Beispielsweise werden im Sinne des Redundanzvermeidungsprinzip nur die notwendigen Informationen für den aktuellen Vorgangs präsentiert. Im Sinne des Prinzips der räumlichen Nähe sind die Dokumente (z. B. Belege) nahe bei der Programmoberfläche, den Konten und den realen Vorgängen platziert. Ein Tausch der Anzeige ‚Reale Vorgänge‘ mit ‚Dokumente‘ würden diesem Prinzip widersprechen, denn die Programmoberfläche verarbeitet die Informationen aus Belegen und nicht direkt Informationen aus einem realen Vorgang. Die Vorgänge müssen zunächst über einen Beleg für die Verarbeitung im Programm übersetzt werden. Im Sinne des Segmentierungsprinzips können die Lernenden, aber auch die Lehrpersonen, einzelne Reiter ein- oder ausblenden, sodass ihnen die notwendige Unterstützung nur für die relevanten Handlungen zur Verfügung steht.

Mit Hilfe eines solchen Learning Cockpits gewännen Lehrende die Möglichkeit, Lernende zu realem Handeln zu befähigen, denn die Lernenden können Handlungen mit digitalen Technologien aus der Praxis ausführen. Gleichzeitig erhalten Lehrende und Lernende weitere relevante Informationen zu Prozessbestandteilen, die durch die Nutzung der berufsspezifischen Software abgebildet werden. Sie bekommen die Möglichkeiten, reale Tätigkeiten, Geschäftsprozesse, digitale Technologien und die Logik des Rechnungswesens während der Nutzung der berufsspezifischen Software aufeinander zu beziehen sowie Zusammenhänge und Schnittstellen zu diskutieren.

Bezogen auf die in Kapitel 2 ermittelten veränderten Anforderungen im Rechnungswesen können die Lernenden hier z. B. kognitive Routinetätigkeiten erlernen, indem sie den Wareneingang mit Hilfe der Software (hier SAP) buchen (Abbildung 5). Gleichzeitig veranschaulicht das Learning Cockpit die dadurch ausgelösten Buchungen. Diese Hilfestellung kann eine Lehrperson mit dem Ziel aktivieren, mit den Lernenden die Logik des Buchungssatz zu thematisieren, und um Sicherheit in der Konten- und Buchungslogik aufzubauen. In konsekutiven Unterrichtsstunden könnten diese Hilfestellung deaktiviert und Lernende dazu aufgefordert werden, die Kontenlogik hinter ihrer Softwarenutzung eigenständig zu beschreiben und zu visualisieren. Ebenso könnten diese Reiter auch zur Ergebniskontrolle aktiviert werden.

Neben Routinetätigkeiten kann mit dem Cockpit aber auch das Erlernen von analytischen Nicht-Routinetätigkeiten unterstützt werden. Ein zweites Beispiel ließe sich wie folgt beschreiben: Im Fall einer gelieferten und beschädigten Ware würde diese zunächst grafisch im Bereich ‚Reale Vorgänge‘ angezeigt. Die Lernenden müssten dann die Problematik erkennen, dass der Ist-Zustand der Ware nicht dem Soll-Zustand entspricht, die Situation analysieren und entsprechende Werte in der Software ansetzen, um den Vorgang in der Software zu korrigieren. Analytisch tätig werden die Lernenden demnach dadurch, dass sie die Realität mit den Daten verbinden, und erkennen, dass die Zustände der Ware nicht zusammenpassen und eine Korrektur veranlassen. Auch hier könnten die Reiter ‚Dokumente‘ und ‚Konten‘ je nach Kenntnisstand der Lernenden als Hilfestellung für die Durchführung dieser Handlung durch die Lehrpersonen aktiviert bzw. deaktiviert und mit entsprechenden Aufgaben in den Unterricht eingebunden werden. Dies erlaubt es, Plausibilitätsprüfungen vorzunehmen und die Daten aus der berufsspezifischen Software mit realen Vorgängen und Dokumenten abzugleichen.

Wichtig ist an dieser Stelle, dass ein Learning Cockpit nach einem klar beschriebenen didaktischen Konzept eingesetzt werden sollte, z. B. nach dem Ansatz des Cognitive Apprenticeship oder dem Prinzip der vollständigen Handlung. Folglich muss der Lernprozess nicht durchgehend mit digitaler Unterstützung erfolgen. Bezugnehmend auf das Beispiel mit der gelieferten und beschädigten Ware könnten die Lernenden im ersten Schritt verschiedene Vorgehensweisen zur Plausibilitätsprüfung der Angaben in der Software entwickeln und passende Hypothesen aufstellen. In einem nächsten Schritt könnten sie diese mit Hilfe der Software prüfen und abschließend diskutieren, warum eine bestimmte Vorgehensweise zielführend war oder nicht. Ebenso könnte eine Lehrperson die Vor- und Nachteile anderer Implementationen in der Software diskursiv in einer Klasse erarbeiten.

Für die konkrete technische Umsetzung des Cockpits sind im Wesentlichen zwei Szenarien denkbar. Auf der einen Seite könnte mit Unternehmen kooperiert werden, die die Software für Schulungsmaßnahmen so anpassen bzw. bereitstellen, dass die notwendigen Informationen dem Learning Cockpit übergeben werden können und sich dieses je nach Benutzung der Software anpasst. In diesem Fall wäre das Cockpit eine Ergänzung. Auf der anderen Seite könnte ein von kommerziellen Software-Unternehmen unabhängiges ERP genutzt werden, welches ausschließlich Lehr-Lern-Prozessen dient und das Learning Cockpit integrativ umfasst. Eine solche Software könnte OpenSource durch Informatiker:innen und Lehrende des Rechnungswesens entwickelt, genutzt und laufend weiterentwickelt werden. Der Vorteil der ersten Variante würde darin bestehen, reale und bewährte Software nutzen zu können. Dies ist aber gleichzeitig mit dem Nachteil der Abhängigkeit von bestimmen Anwendungen und Unternehmen und gegebenenfalls hohen Kosten verbunden. Die zweite Variante würde keine Kosten im engeren Sinne erfordern, wäre aber auf das Engagement einer stabilen Community angewiesen, welche die Software-Umgebung betreuen und weiterentwickeln. Dies wäre aber mit dem Vorteil verbunden, dass vor allem auch didaktische Überlegungen in die Gestalt des Learning Cockpits einfließen könnten.

7 Fazit und Ausblick

Parallel zu den geänderten Anforderungen in der Berufswelt ändern sich auch die Anforderungen an die Lehr-Lern-Prozesse im Rechnungswesen. So erfordert die zunehmende Integration von digitalen Technologien in die Berufswelt, dass diese bereits zu Beginn einer beruflichen Ausbildung im Rechnungswesenunterricht integriert werden müssen. Die besondere Herausforderung dabei ist es aufzuzeigen, wofür die digitalen Werkzeuge eingesetzt werden und in welcher Beziehung sie einerseits zu den realen wirtschaftlichen Tätigkeiten in einem Unternehmen und andererseits zu den Konzepten des Rechnungswesens stehen.

Um diese Änderungen konstruktiv aufzugreifen, wird im Beitrag vorgeschlagen, auf digitale Technologien als Werkzeuge zurückzugreifen und die Prozesse aller betroffenen Unternehmensbereiche in eine Beziehung zueinander zu setzen (vgl. Abbildung 6). Ein Learning Cockpit könnte zur Darstellung dieser Vernetzung einen Beitrag leisten. Es bietet die Möglichkeit, die verschiedenen Unternehmensebenen (operativ, taktisch, strategisch) konsistent und dynamisch aufeinander zu beziehen und sowohl den Lehrenden als auch den Lernenden die notwendigen Anknüpfungspunkte für Lehr-Lern-Prozesse zur Verfügung zu stellen. Damit bietet ein Learning Cockpit das Potenzial, Aktivitäten und Technologien des Rechnungswesens mit den dazugehörigen betriebswirtschaftlichen Vorgängen und Zielen zu verknüpfen. Das Learning Cockpit sollte hierbei als ein didaktisches Element verstanden werden, das einerseits Lernende darin unterstützt, Handlungssicherheit im Umgang mit digitalen Technologien zu erwerben und andererseits hilft, die Verknüpfungen zwischen Technologien, realen Vorgängen und der dazugehörigen Abbildung im Rechnungswesen sichtbar zu machen und nachvollziehbar darzustellen. Die Integration des Geschäftsprozesses dürfte ferner das prozessorientierte Verständnis der Lernenden verbessern, indem auch eine diskursive Verknüpfung zur Kontenlogik hergestellt wird.

Bei der Reflexion des Vorhabens wird deutlich, dass es sich bei den in diesem Beitrag herangezogenen Konzepten und zugrundeliegende Argumentationslinien – insbesondere der Handlungs- und Geschäftsprozessorientierung sowie den mediendidaktischen Prinzipien – um keine neuen, jedoch um bewährte Ansätze handelt. In Anwendung auf die neuen Bedingungen eines digitalisierungsorientierten Rechnungswesenunterricht liefert die Zusammenführung dieser Ansätze dennoch neue Impulse, speziell vor dem Hintergrund der Integration von digitalen Technologien als Gegenstand und Medium in Lehr-Lern-Prozesse. Weiter zu klären ist die Modellierung der digitalen Kompetenz im Spektrum der beruflichen Handlungskompetenz – denn wenn sie im Querschnitt wirksam werden, bedarf es einer weiteren Konkretisierung dieser Kompetenz.

Das Learning Cockpit soll als Element in einem größeren didaktischen Konzept eingebettet werden. Mit dem wirtschaftsinstrumentellen Rechnungswesen liegt schon ein solches umfassendes Konzept vor, in dessen Rahmen das Learning Cockpit nutzbar wäre. Neben einer Aktualisierung von Begriffen und Curricula wäre hier neben dem vorgestellten Beispiel eine erweiterte Modellierung notwendig, welche die digitalen Technologien verstärkt und systematisch in den Mittelpunkt stellt und authentisch mit den Rechnungswesenprozessen verbindet.

Literatur

Adesope, O. O./Nesbit, J. C. (2012): Verbal redundancy in multimedia learning environments: A meta-analysis. In: Journal of Educational Psychology, 104, H. 1, 250-263.

Aepli, M. et al. (2017): Die Entwicklungen der Kompetenzanforderungen auf dem Arbeitsmarkt im Zuge der Digitalisierung. Schlussbericht. Zollikofen.

Appelfeller, W./Feldmann, C. (2018): Stufenweise Transformation der Elemente des digitalen Unternehmens. In: Appelfeller, W./Feldmann, C. (Hrsg.): Die digitale Transformation des Unternehmens. Systematischer Leitfaden mit zehn Elementen zur Strukturierung und Reifegradmessung. Berlin, 19-192.

Baacke, D. (2007): Medienpädagogik. Tübingen.

Bader, R. (2003): Lernfelder konstruieren – Lernsituationen entwickeln. Eine Handreichung zur Erarbeitung didaktischer Jahresplanungen für die Berufsschule. In: Die berufsbildende Schule, 55, H. 7-8, 210-217.

Bär, J. et al. (2019): Die Mitarbeiter von Morgen: Ergebnisse eines Workshops zu den Kompetenzen künftiger Mitarbeiter im Bereich Business Analytics. In: Nordblick - Hochschule der Wirtschaft, H. 8, 34-49.

Bayerl, E./Krippner, K./Sikora, C. (2020): Steuerrechtliche Anforderungen und Entwicklungen im Bereich Steuern und Rechnungswesen. In: Rosar, W./Krippner, K./Setnicka, M. (Hrsg.): Digitalisierung im Steuer- und Rechnungswesen. Wien, 277-401.

Berding, F. (2019): Rechnungswesenunterricht. Grundvorstellungen und ihre Diagnose. Augsburg.

Berding, F. et al. (2021): Kosten und Leistungen, Eigenkapital und Fremdkapital. Grundvorstellungen von Realschülerinnen und Realschülern sowie Studierenden und ihr Einfluss auf Lernprozesse und Lernerfolge. In: Zeitschrift für Berufs- und Wirtschaftspädagogik, 117, H. 4, 560-629.

Berding, F./Beckmann, A./Kürten, V. (2019): Modellieren mit dem Rechnungswesen. Entwicklung eines rasch-konformen Messverfahrens für erfolgswirksame Vorgänge und didaktische Implikationen. In: Zeitschrift für Berufs- und Wirtschaftspädagogik, 115, H. 4, 567-602.

Berding, F./Jahncke, H. (2019): Buchführung. Tragen Belege wirklich zu einem einfacheren Buchführungsunterricht bei? In: Bildung und Beruf, 2, 286-291.

Berding, F./Jahncke, H./Slopinski, A. (2020): Digitalisierung als Treiber von Reformen im Rechnungswesenunterricht. Eine Einführung in den Sammelband. In: Berding, F./Jahncke, H./Slopinski, A. (Hrsg.): Moderner Rechnungswesenunterricht 2020. Status quo und Entwicklungen aus wissenschaftlicher und praktischer Perspektive. Wiesbaden, 1-8.

Bernius, S./Kreuzer, S. (2014): Warum eRechnung? Ökonomische und ökologische Einsparpotenziale in der öffentlichen Verwaltung. In: Rogall-Grothe, C. (Hrsg.): Leitfaden Elektronische Rechnung in der öffentlichen Verwaltung. Grundlagen, Umsetzungsempfehlungen, Best Practices. Frankfurt (Main), 33-42.

Bouley, F. (2017): Kompetenzerwerb im Rechnungswesenunterricht. Eine Untersuchung in einer bilanzmethodischen und wirtschaftsinstrumentellen Lehr-Lern-Umgebung. Wiesbaden.

Brater, M. (2018): Berufliche Bildung. In: Böhle, F./Voß, G. G./Wachtler, G. (Hrsg.): Handbuch Arbeitssoziologie. Wiesbaden, Germany, 539-575.

Brötz, R. et al. (2015): Gemeinsamkeiten und Unterschiede der kaufmännischen Ausbildungsberufe. In: Brötz, R./Kaiser, F. (Hrsg.): Kaufmännische Berufe – Charakteristik, Vielfalt und Perspektiven. Bielefeld, 91-106.

Brown, J. S./Collins, A./Duguid, P. (1989): Situated Cognition and the Culture of Learning. In: Educational Researcher, 18, H. 1, 32-42.

Bundesinstitut für Berufsbildung (BIBB) (Hrsg.) (2021): Vier sind die Zukunft. Digitalisierung. Nachhaltigkeit. Recht. Sicherheit. Die modernisierten Standardberufsbildpositionen anerkannter Ausbildungsberufe. Bonn.

Butze, F. (1936): Der Wert der Buchhaltung als Bildungsgut der wirtschaftsberuflichen Schulung. Leipzig.

Carretero, S./Vuorikari, R./Punie, Y. (2017): DigComp 2.1. The digital competence framework for citizens with eight proficiency levels and examples of use. Luxembourg.

Chandler, P./Sweller, J. (1991): Cognitive load theory and the format of instruction. In: Cognition and Instruction, 8, H. 4, 293-332.

Collins, A. (2006): Cognitive Apprenticeship. In: Sawyer, R. K. (Hrsg.): The Cambridge handbook of the learning sciences. Cambridge, 47-60.

Dengler, K./Matthes, B. (2018): Substituierbarkeitspotenziale von Berufen. Wenige Berufsbilder halten mit der Digitalisierung Schritt. Online: http://hdl.handle.net/10419/185839 (05.11.2022).

Dolzanski, C. (2013): Fachwissenschaft und Fachdidaktik als konzeptionelle Bausteine zur Weiterentwicklung der Fachdidaktik Rechnungswesen. In: Erziehungswissenschaft und Beruf, 61, H. 2, 231-240.

Euler, D. (2018). Bildung in Zeiten der Digitalisierung. Zeitschrift für Berufs-und Wirtschaftspädagogik, 114(2), 179-190.

Euler, D., & Wilbers, K. (2018). Berufsbildung in digitalen Lernumgebungen. In: Arnold, R./Lipsmeier, A./Rohs, M. (Hrsg.): Handbuch Berufsbildung. Wiesbaden, 1-13. doi: https://doi.org/10.1007/978-3-658-19372-0_34-1

Freiling, T./Porath, J. (2020): Digitalisierung des Lernens – Implikationen für die berufliche Bildung. In: Freiling, T./Conrads, R./Müller-Osten, A./Porath, J. (Hrsg.): Zukünftige Arbeitswelten. Wiesbaden, 205-225.

Frötschl, C. (2015): Enterprise Resource Planning Systeme im kaufmännischen Unterricht. Dissertation. Schriften aus der Fakultät Sozial- und Wirtschaftswissenschaften der Otto-Friedrich-Universität Bamberg. Bamberg, Bd. 20.

Gadatsch, A. (2015): Geschäftsprozesse analysieren und optimieren. Praxistools zur Analyse, Optimierung und Controlling von Arbeitsabläufen. Wiesbaden.

Genner, S. (2020): Zehn Thesen zu Bildung und Digitalisierung. In: Demantowsky, M./Lauer, G./Schmidt, R./Wildt, B. (Hrsg.): Was macht die Digitalisierung mit den Hochschulen? Einwürfe und Provokationen. Berlin u. a., 141-152.

Goldbach, A. (2010): Vorteilhafte Buchungsregel des instrumentellen Ansatzes einer Rechnungswesendidaktik – auch kommunale Doppik. In: Wirtschaft & Erziehung, 62, H. 10, 325-328.

Gruber, H./Mandl, H./Renkl, A. (2000): Was lernen wir in Schule und Hochschule: Träges Wissen? In: Mandl, H. (Hrsg.): Die Kluft zwischen Wissen und Handeln. Empirische und theoretische Lösungsansätze. Göttingen, 139-156.

Grundmann, T. (2008): Analytische Einführung in die Erkenntnistheorie. Analytische Einführungen in die Philosophie. Berlin.

Hacker, W./Sachse, P. (2014): Allgemeine Arbeitspsychologie. Psychische Regulation von Tätigkeiten. Göttingen.

Heupel, T./Lange, V. (2019): Wird der Controller zum Data Scientist? Herausforderungen und Chancen in Zeiten von Big Data, Predictive Analytics und Echtzeitverfügbarkeit. In: Hermeier, B./Heupel, T./Fichtner-Rosada, S. (Hrsg.): Arbeitswelten der Zukunft. Wie die Digitalisierung unsere Arbeitsplätze und Arbeitsweisen verändert. Wiesbaden, 201-221.

Hmyzo, E./Muzzu, A. (2020): Technologie im Rechnungswesen – Wenn die Maschine besser und schneller bucht. In: Berding, F./Jahncke, H./Slopinski, A. (Hrsg.): Moderner Rechnungswesenunterricht 2020. Status quo und Entwicklungen aus wissenschaftlicher und praktischer Perspektive. Wiesbaden, 99-113.

Hommel, M. (2019): Lernhandeln mit integrierter Unternehmenssoftware. Online: https://d-nb.info/1227315538/34 (15.07.2022).

Jonen, A. (2020): Aktuelle Trends und zukünftige Potenziale der Digitalisierung im Beschaffungscontrolling. In: Keimer, I./Egle, U. (Hrsg.): Die Digitalisierung der Controlling-Funktion. Anwendungsbeispiele aus Theorie und Praxis. Wiesbaden, 349-372.

Jordanski, G. (2020): Kaufmännische Steuerung und Kontrolle im 4.0 Arbeitsumfeld. Anforderungen an duale Ausbildungsberufe. In: Berding, F./Jahncke, H./Slopinski, A. (Hrsg.): Moderner Rechnungswesenunterricht 2020. Status quo und Entwicklungen aus wissenschaftlicher und praktischer Perspektive. Wiesbaden, 59-82.

Jung, E.-M. (2012): Gewusst wie? Eine Analyse praktischen Wissens. Ideen & Argumente. Berlin.

Kerres, M. (2018a): Bildung in der digitalen Welt: Wir haben die Wahl. In: denk-doch-mal.de, Online-Magazin für Arbeit-Bildung-Gesellschaft, H. 2.

Kerres, M. (2018b): Mediendidaktik. Konzeption und Entwicklung mediengestützter Lernangebote. München.

Klein, J./Küst, C. (2020): Wie die Digitalisierung im Rechnungswesen die Aufgaben und Anforderungen an die Mitarbeiter/-innen verändert. In: Berding, F./Jahncke, H./Slopinski, A. (Hrsg.): Moderner Rechnungswesenunterricht 2020. Status quo und Entwicklungen aus wissenschaftlicher und praktischer Perspektive. Wiesbaden, 83-97.

Kuckartz, U. (2018): Qualitative Inhaltsanalyse. Methoden, Praxis, Computerunterstützung. Weinheim.

Kultusministerkonferenz (2021): Handreichung für die Erarbeitung von Rahmenlehrplänen der Kultusministerkonferenz für den berufsbezogenen Unterricht in der Berufsschule und ihre Abstimmung mit Ausbildungsordnungen des Bundes für anerkannte Ausbildungsberufe. Online: https://www.kmk.org/fileadmin/veroeffentlichungen_beschluesse/2021/2021_06_17-GEP-Handreichung.pdf (05.11.2022).

Krämer, H./Jordanski, G./Goertz, L. (2017): Medien anwenden und produzieren - Entwicklung von Medienkompetenz in der Berufsausbildung, Wissenschaftliche Diskussionspapiere, Bundesinstitut für Berufsbildung (BIBB). Bonn. Online: https://nbn-resolving.de/urn:nbn:de:0035-0645-9 (05.11.2022).

Mathes, C. (2011): Wirtschaft unterrichten. Methodik und Didaktik der Wirtschaftslehre. Haan-Gruiten.

Mayer, R. E. (2019): Principles based on social cues in multimedia learning. Personalization, voice, image, and embodiment principle. In: Mayer, R. E. (Hrsg.): The Cambridge handbook of multimedia learning. New York, 345-368.

Mayer, R. E./Fiorella, L. (2019): Principles for reducing extraneous processing in multimedia learning. Coherence, signaling, redundancy, spatial contiguity, and temporal contiguity principle. In: Mayer, R. E. (Hrsg.): The Cambridge handbook of multimedia learning. New York, 279-315.